交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销贷方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

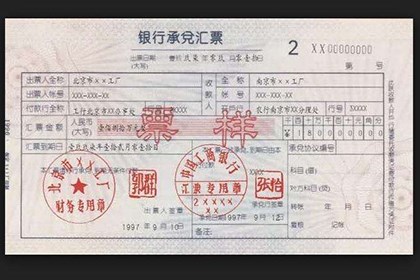

银行承兑汇票及跟单资料

1、银行承兑汇票复印件;

2、交易合同原件及复印件;

3、相关的税务发票原件及复印件

银行承兑汇票贴现申请文件

1、银行承兑汇票贴现申请书;

2、银行承兑汇票贴现凭证。

票据贴现是指在持票人需要资金时,将持有的未到期商业汇票,通过背书的方式转让给银行、投资公司等金融机构,金融机构在票据金额中扣除贴现利息后,将余款支付给贴现申请人的票据行为。贴现既是一种票据转让行为,又是一种授信行为。金融机构通过接受汇票而给持票人短期贷款,汇票到期时,银行无条件兑现汇票,金融机构就能通过收回汇票金额而冲销贷款。如果银行到期不获票据付款,则可以向汇票的所有债务人行使追索权。

承兑汇票的特点

同其它经济支付方式相比,承兑汇票有其独有的特点,具体来说有以下三个方面:

1、流通灵活性高,同支票等相比,承兑汇票具有更高的流通性,其可以进行背书转让,也可以申请贴现,这都是其优势,不会让企业的资金面临挤压困难。

2、节约资金成本是其中较大的优势,如果同银行合作关系良好的企业,开通承兑汇票的手续和方法较为简单,不需要过多的保证金。而在承兑汇票流转的过程中,能够更多得节约企业资金,获得良好的效益。

3、承兑性强,同单纯的经济结算方式相比,承兑汇票是把企业的商业信用转化为银行信用,承兑性非常强。但是需要企业在银行方面有较好的信用,这才能够保证汇票的正常使用。